〒150-0013 東京都渋谷区恵比寿1-24-14 EXOS恵比寿5階

受付時間 | 9:30〜17:30 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

2020年5月コラム:IPO企業の傾向分析と特徴

1.アフターコロナを想定して

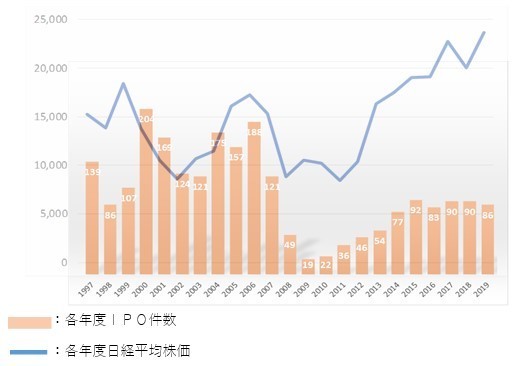

IPOの各年度における件数は、グラフの推移のように比較的日経平均株価を中心とした経済指標に連動する傾向にあります。

2020年に入ってご高尚の通り新型コロナウイルスの影響で経済状況が一気に冷え込んでいく中、IPOを予定していた多くの企業が申請を取り消す事態になっております。

現状、日経平均株価は致命的に下落してはいませんが、新型コロナウイルスの鎮静化が見られない限りは本年のIPO件数は大幅に下落することが予想されます。

一方で、アベノミクスが開始したとされる8年前の2012年は株式市場が回復傾向を辿り、このときIPOの機運が盛り上がりましたが、2012年と2013年は50社前後と低水準な件数となっております。

これはIPO準備に3~5年の準備期間が必要で、アベノミクス以前のリーマンショックによる経済低迷時期から準備をスタートさせていた企業がこの時期にIPOを達成できたということになります。

歴史は繰り返します。

今後しばらくはコロナウイルスの影響による経済状況の低迷に備えた企業活動を行う必要がありますが、この時期にしっかりと経営戦略・経営管理体制など足元を固めた企業がアフターコロナのIPOにドライブがかけられます。

図1. 各年度のIPO件数と日経株価平均

2.2018年・2019年のIPOの傾向分析と特徴

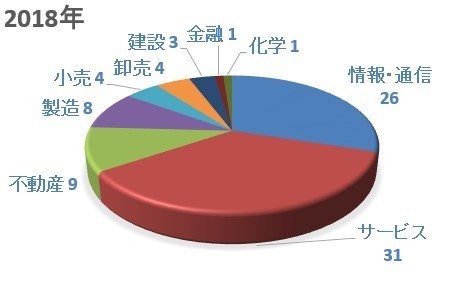

(1)業種別

業種でみると昨今は情報・通信業とサービス業の割合が高くなっております。また実際の各企業の事業内容詳細を見ると、

☆ITが事業に大きく関連している (ポジションが上流か下流かでの違い)

☆ビッグデータ

☆サブスプリクション型ビジネス

といった傾向と特徴が見受けられます。直接的には情報・通信業やサービス業といったITに関連性が高い業種・事業に該当しない事業であっても、経営ツールとしてITの活用が重要であると考えられます。

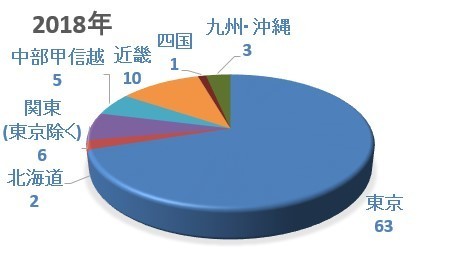

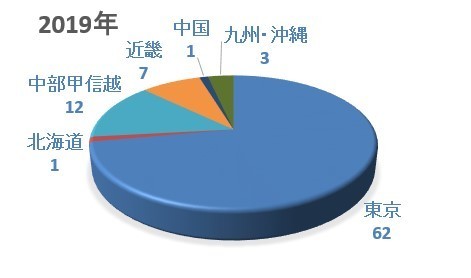

(2)地域別

IPOを達成した企業の本社所在地は地域別でみると東京都が圧倒的です。日本は政治のみならず、金融、情報、アライアンス先など経済活動の中心も首都東京に集中しているためです。

一方で特筆すべき他の地域は以下のとおりです。

中部甲信越

特に中京経済圏の中心である愛知県においてここ数年多くのIPOが生まれております。首都圏と関西圏に近いという地域的利便性やリニア中央新幹線の開通も控えており、今後も多くのIPOが生まれることが期待されます。

北海道

国内のGDPにおける北海道の割合は5%前後と、決して日本経済をリードしている地域ではありませんが、IPOについてはそれぞれ毎年堅実に生まれております。

中京圏とは逆に地理的に首都圏から近いわけではありませんが、北海道ならではのビジネスモデルも見受けられます。

また、地元の札幌証券取引所が健在で、独自性を堅持しつつ、同取引所に単独上場した会社の一部が数年後に東京証券取引所にステップアップ上場するロードマップが見受けられることから、投資家にとって期待が持てる取引所になっていることも見逃せません。

中国・四国

同地方の経済規模は小さいながらも、この地域からは毎年何処かでIPOが生まれています。

地域の見方を海域でつながっている「瀬戸内海地方」として、広島、山口、香川、愛媛に九州の大分を加えた海域でつながった地域でみると、これらの県では経済規模や人口に対して上場企業数が比較的多いという傾向が見受けられ、エクイティファイナンスによる資金調達を通じた企業成長に理解がある地域と考えられます。

九州

経済規模的には北海道と同様ですが、福岡を中心に毎年IPOが堅実に生まれております。これも札幌の場合と同じく地元の福岡証券取引所が健在であり、かつ地元経済界のみならず国家戦略特区となっている福岡市はじめ行政がベンチャー支援に非常に熱心であることが大きな特徴です。

地域インフラを活かした成長企業が今後IPOすることが期待される地域でもあります。

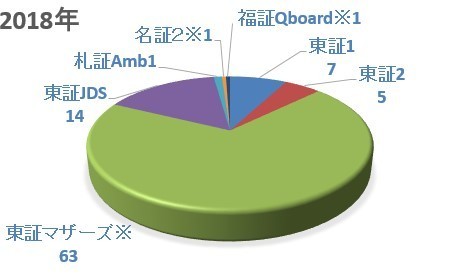

(3)証券取引所・市場別

東京証券取引所マザーズ市場がIPOにおいては多く選ばれています。

一方、東京証券取引所は今後市場区分が見直されることとなり、マザーズ、ジャスダックの多くは新区分の「グロース市場」となること、この市場からの「スタンダード市場」へのステップアップについては従来よりも難しくなる可能性があります。

北海道、中部甲信越、九州の地域限定となりますが、現在も東京証券取引所以外では三取引所が存在し、かつそれぞれ新興市場が設けられておりますので、まずは地元の証券取引所を活用して、「上場企業」としての力をつけ、自社の株価をマーケットメイクしながらその後東京証券取引所にステップアップし、最終的に新区分後のプライム市場を目指すというロードマップは十分検討に値すると考えられます。

(4)月別

各年度共に12月と3月にIPOした企業の割合が高いことが特徴ですが、これは上場審査において予算・計画の達成状況が審査重点項目の一つとなっていることからその見通しが立った状況で上場承認が下りるということが影響していると推察されます。

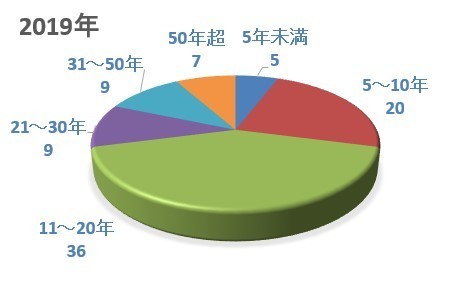

(5)設立経過年数

設立後IPOまでの経過年数ですが、昨今はベンチャー企業がエクイティファイナンスの活用によりスピードIPOが多く見受けられます。

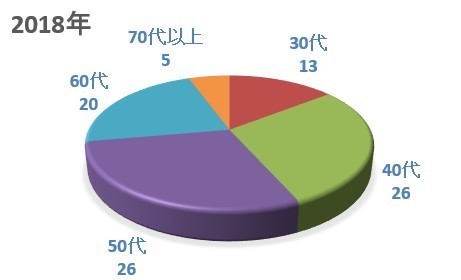

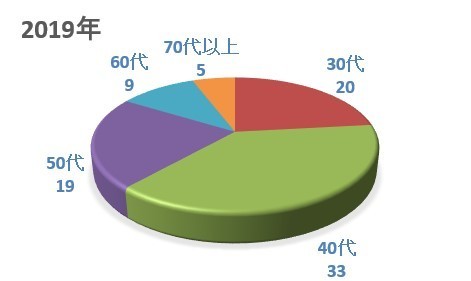

(6)代表者の年齢

IPO段階での各社の代表者(代表取締役・CEO)の年齢分布は以下のグラフの通りです。最近の傾向として30代・40代のトップが多く見受けられます。

経済環境の変化が著しくなる中、CEOにはスピードを持った経営判断が求められており、代表者の若年化にも影響しているものと考えられます。

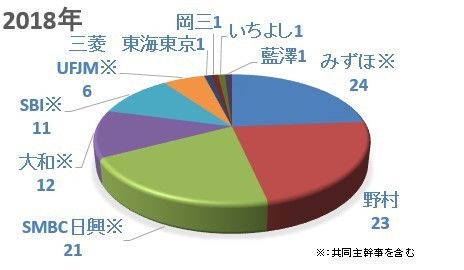

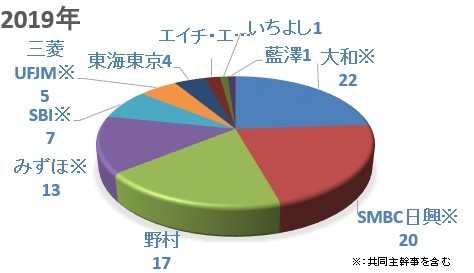

(7)主幹事証券会社別

主幹事証券会社では、最近メガバンク系のうち、みずほ証券、SMBC系列の各証券の件数の増加傾向が見受けられますが、一方の独立系大手の野村證券、大和証券においても安定して実績があります。

私見ではありますが、証券会社のタイプは学習塾・予備校に例えた3タイプに分けられ、企業とのタイプ別の相性で納得した選定が出来るものと考えております。

厳格系大手学習塾:IPO準備企業に対する指導が厳格。野村證券、大和証券など

大手予備校タイプ:情報量・ネットワークに強み、企業自身の自助努力を求める。みずほ証券、SMBC日興証券など

家庭教師タイプ:顧客数では少ないものの、きめ細やかさに強み。東海東京証券、岡三証券、いちよし証券など

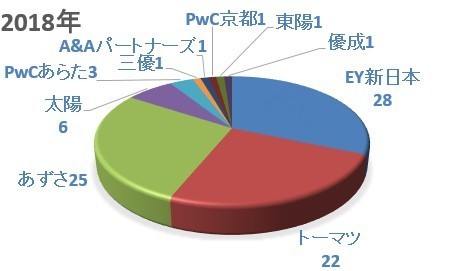

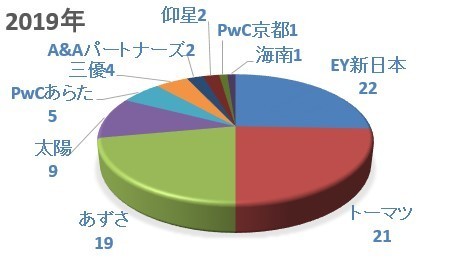

(8)監査法人別

監査法人の件数では、依然としてEY新日本、トーマツ、あずさのいわゆる三大監査法人が主要割合を占めているものの、ここ数年大手監査法人が新規のIPO準備の監査契約を縮小してきたことを受けて2019年には減少傾向がみられ、三大監査法人以外での件数が増加しております。

アフターコロナでどう変化がうまれるのか、今後の推移を注意深く見ていく必要があります。

監査法人は主幹事証券会社と並んでIPO準備では不可欠の存在です。IPO準備中における諸問題について会計面を中心に相談できる相手を選ぶ必要があります。

監査法人を選ぶ際には、監査法人内に監査業務はしっかりとこなしつつIPOについて造詣があるという公認会計士が担当してくれる監査法人を選ぶ、ということが望ましいでしょう。

(9)その他

2019年におけるトピックスを紹介します。

1.機関設計(監査役等)

監査役会設置会社:66社(76.7%)

監査等委員会設置会社20社:(23.3%)

業務執行取締役の職務執行を監査する会社法上の機関について、監査役会とするか監査等委員会とするかは企業の選択に委ねられます。

監査役及び監査役会というのは日本独特の機関であり、国際的には理解されないという説もありますが、実際はコーポレートガバナンスにおいては監査等委員会よりも監査役会の方が良いのではないか?という見方もされており、

その理由は任期の長さ(監査役4年、監査等委員会の場合は取締役となるため最長2年)により腰を据えての監査が期待できるというものです。IPO準備中に急いで監査等委員会に移行するということは、あまり考えなくても良いのではないかと思われます。

2.役員(取締役及び監査役)における各比率

2.1 役員(取締役及び監査役)に占める社外役員割合

25%未満:3社(3.5%)

25%以上~50%未満:58社(67.4%)

50%以上:25社(29.1%)

社外役員比率を高めて取締役会のモニタリング機能を持たせることが主流となっており、社外役員比率が50%以上というIPO企業が3割弱となっております。

IPO準備段階で社外役員比率を高めておく検討が必要です。

2.2 社外役員における国家資格保有者登用

弁護士登用:38社(44.2%)

公認会計士登用:59社(68.6%)

コーポレートガバナンスにおいて有用な意見・指導が出来るとして弁護士・公認会計士を登用している企業が多く見受けられます。

2.3 女性役員比率

女性役員ゼロ:48社(55.8%)

25%以下:32社(37.2%)

25%超:6社(7.0%)

男女共同参画及び国際的な女性の登用機会の確保の流れを受けて、有価証券報告書でも女性の登用状況の記載が求められるなど、女性役員の登用が促されているところですが、IPOにおいては女性役員が全くいないという企業が半数以上と残念な結果になりました。

優秀な人材はそもそも性別に関係なく、数値目標で女性を意識的に登用しなければならないという必要はないと思いますが、女性役員比率が高い会社は、全体的な株式パフォーマンスが良いという調査結果もあり、検討はする必要があると考えます。